Com és ben conegut, les empreses catalanes i les que no són d’origen català però tenen fabriques o distribució des de Catalunya, venen productes i/ o serveis fora de Catalunya.

Vendes que des d’un punt de vista fiscal es poden classificar en tres grups:

- Vendes a l’estat espanyol.

- Entregues intracomunitàries.

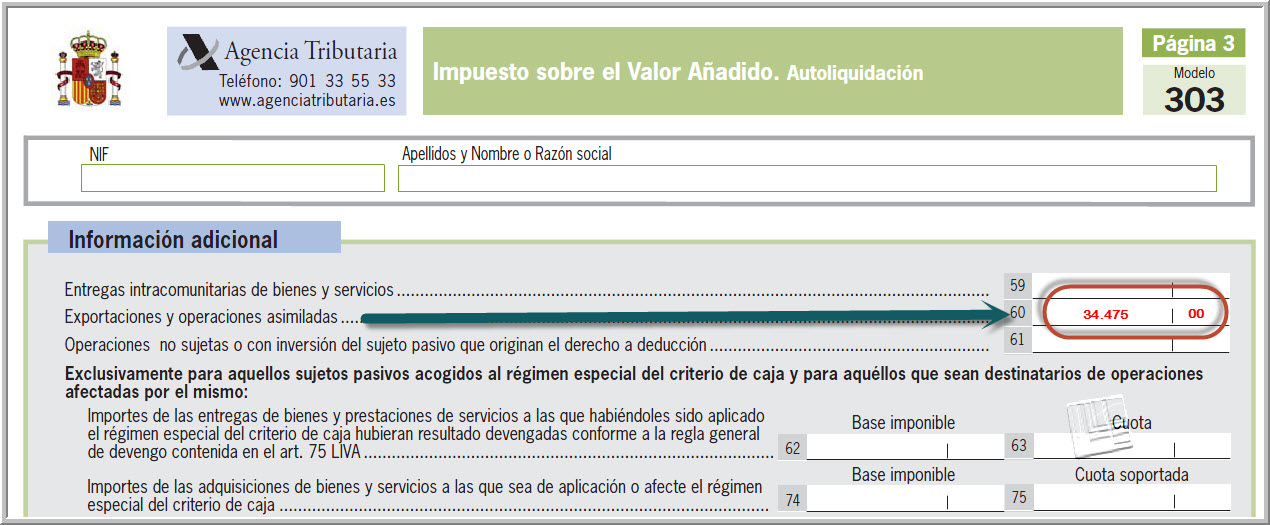

- Exportacions.

VENDES A L’ESTAT ESPANYOL

La fiscalitat d’aquestes operacions, és ben senzilla, a la venda s’hi aplica el tipus d’IVA que correspongui segons la naturalesa del servei prestat o del bé venut. Per exemple, es ven una partida de poma de Girona a un distribuïdor de Burgos i se li aplica el tipus d’IVA corresponent, en aquest cas el del 4%.

Llegir més Les vendes de les empreses catalanes durant la transició